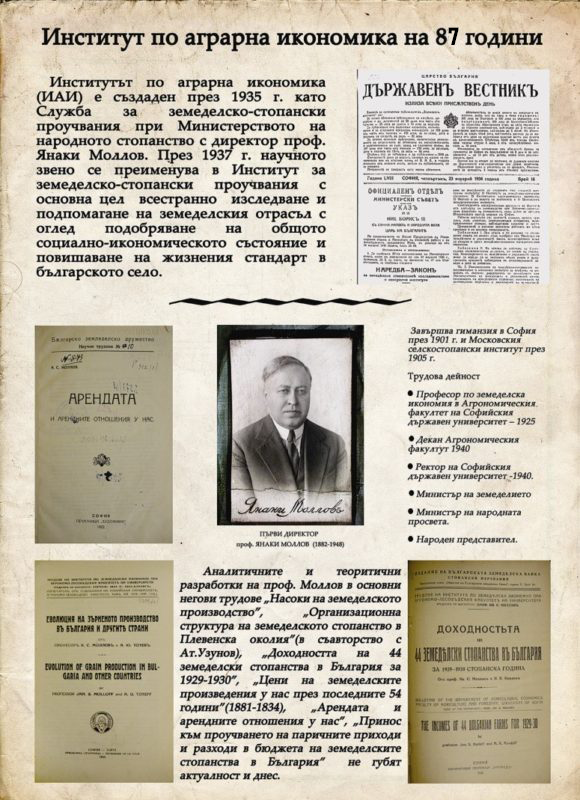

Акценти от януарския Бюлетин,22 на САPA /Център за икономически анализи на селското стопанство/, ИАИ

• През м.януари има известно успокояване на

изкупните цени. Ечемикът нараства за месец с 4%,

а пшеницата намалява с около 2%. Цените в

следващите 1-2 месеца ще останат инертни, като

основните фактори за изменение на посоката и

ценовия темп са в перспективата за новата

световна реколта и геополитиката.

Очаквания за развитието на производството и

търговията със зърнени и маслодайни

• FOB цените от Украйна за м.януари се успокояват

след месеци на постоянен ръст. Достигнатите цени

са съответно: хлебна пшеница – 329 US$/т, ечемика

– 303 US$/т, фуражна пшеница – 307 US$/т. При

царевицата FOB цената е 282 US$/т. При

слънчогледовото олио, FOB цените тръгнаха нагоре

Международна търговия (FOB цени)

• Цените на маслодайните култури – соя, рапица,

слънчоглед леко се покачват през м.януари в

резултат на опасения за реколтата на соя в

Бразилия, където прогнозите са с 8% надолу.

Развитие на производството на домати, пипер и

краставици в България

• Делът на зеленчукопроизводството в

растениевъдната продукция за 2021 г. ще слезе на

едни от най-ниските си нива до 4,6%, докато за

сравнение през 2020 г. този дял е възлизал на 7,1%.

Зеленчукопроизводството свива своето присъствие

в Брутната селскостопанска продукция до 4,1%,

заедно с картофите, като за сравнение между 2011-

2015 година, този процент е бил по-нисък.

• Потреблението на зеленчуци през 2021 г, за първите

3 тримесечия показва, че то нараства до 6,6 кг. на

човек от домакинството, докато през 2020 г. е

възлизало на 6,1 кг/човек, колкото е и преди

пандемията от КОВИД-19.

• Последващите оценки на САРА за производството

на домати през тази година е за допълнително

намаление от около 8 хил.т. от предходните

предвиждания, при количествата от 112 хил.т.

• Световното развитие на зеленчукопроизводството

прогресира с годишен ръст от 1 до 2%.

При краставиците световната реколта се увеличава с 88 млн.т през 2019 г., до 91,3 млн.т през 2020 г,

което е нарастване с 4%. Китай е с доминиращ дял

от около 75%, а Турция заема около 2,1%. Сред

страните от ЕС, най-голямо производство има в

Испания, със световен дял от 1%.

Пазарна и маркетинг информация

• Цените на едро на доматите в ЕС през м.ноември паднаха

до 1,37 евро/кг, което е намаление с 11% на месечна база,

а през м.декември се вдигнаха до 5 годишните средни –

1,48 евро/кг. Цените през м.януари и февруари

отбелязват покачване, но ръстът не може да покрие

краставиците.

• Световното производство на домати за 2020 г.

достига 186,8 млн.т. по данни на ФАО, докато през

2019 г. се изчислява на 183 млн.т. Китай и Индия

имат дял от около 42% средногодишно, докато

Турция е на 4 място с 7%, а ЕС формира около

8,8% от световните количества.

Млечни продукти, цени: /подробности виж в Бюлетина/:

Месо и цени

Месо и цени

Месо и цени

По официални данни произведеното в кланиците

говеждо и телешко месо до м.октомври възлиза на

5,4 хил. тона, като оценките на САРА са общото

промишлено производство за 2021 г. да е около 6,7

хил. тона (+7,2% на годишна база). Очакванията са

през идните два месеца цените на говеждото и

телешкото месо да са с около 22% над средните за

последните три години, което ще отразява новата

ценова реалност от увеличената издръжка на

производството.

• Отбелязаните от началото на м.януари цени на едро

на свинското месо в ЕС са с около 1,5% по-високи

от миналогодишните, но значително под средните

за последните пет години (-10%). Въпреки силната

интегрираност с европейските, българските цени

към момента се задържат на нивото от последните

три месеца, което е за сметка на брутните маржини

на производителите.

• Прогнозира се цените на едро на пилешкото месо

да останат стабилни на нива около 3,00 лв./кг

кланично тегло.

Пазарна информация. Световно производство и търговия

• ФАО отбелязва общо покачване на световните цени на

месото през 2021 г. спрямо 2020 г. Най-голямо е увеличението на

цените при овчето и агнешкото месо (+20%), следвано от

говеждото (+18%), пилешкото месо (+17%). Незначителен

спад се наблюдава при цените на свинското месо (-0,1%).

• Експертите на Рабобанк прогнозират по-слаба световна

търговия със свинско месо през първото тримесечие на

2022 г., като резултат от свиването на вноса в Китай.

Производствените разходи ще продължат да се

повишават, което ще е за сметка на брутните маржини на

производителите.

• По оценки на USDA световното производство на свинско

месо ще достигне 109,9 млн. тона през 2022 г. (+0,9% на

годишна база). Растежът ще е движен най-вече от

нарастването на продукцията в Китай (+1,3%). На фона на

увеличеното производство се прогнозира намаление на

световния внос и износ, съответно с 1% и с 0,7%.

Вижте детайлите в януарския Бюлетин,22 на CAPA:CAPA_Newsletter 01.2022 (1)