Някои тенденции в производството и търговията на културите от излезлия августовски Бюлетин на Центъра за икономически анализи на селското стопанство, CAPA към ИАИ /Института по аграрна икономика/

Зърнени и маслодайни:

• САРА повишава предвижданията за реколтирани

площи от царевица от 550 хил.ха на 570 хил.ха.

Оценките за добива е той да бъде около 6 т/ха,

докато прогнозите на JRC-Mars са за 6,08 т/ха. В

С-З, С-Ц и Ю-З България се предвиждат добиви

около и малко над средните за последните 5

години. Оскъдните валежи през критичния м.юли

и пестеливата агротехника ще повлияят понегативно в останалите части, като повечето

паднали валежи през м.август ще помогнат на по-късните сортове. Общото производство с

вероятност 53% ще е между 3,3-3,45 млн.т., докато

вероятността да са с 10% над тези обеми е 24%.

• Реколтираните площи при слънчогледа се

предвижда да възлязат на 840 хил.ха при среден

добив от 2,3 т/ха. Оценката на САРА за реколтата

2022/23 с вероятност 45%, е тя да е средно в

диапазона1,8-1,95 млн.т. Оценката за до 10% пониско производство се изчислява на 32%, а до 10%

нагоре на 14%. Прогнозният добив според JRCMars се понижава до 2,24 т/ха., което е с 3% под средните за последните 5 години.

• Изкупните цени на пролетните култури за новата

реколта заради по-слабата очаквана реколта в

Европа от стресовите горещини, войната в

Украйна и растящите производствени разходи,

наред с възходящите стокови пазари носят

растящи очаквания. В началото на кампанията за

2022/23 г, средните изкупни цени при царевицата

от място (Централна Б-я) се прогнозират на 590

лв/т ±5%, а при слънчогледа (Североизточна Б-я) –

1100 лв/т, при ±5% .

• Текущите оценки на МЗм за прибраната реколта

от пшеница за 2022/23 към края на м.август е 6,34

млн.т (САРА – 6,05 млн.т), при ечемика 618 хил.т.

(САРА – 580 хил.т), докато рапицата се изчислява

на 296 хил.т (САРА – 380 хил.т.)

Очаквания за развитието на производството и

търговията със зърнени и маслодайни

• FOB цените от Русия към края на м.август

продължават да спадат с около 12% на месечна

база. При хлебната пшеница – 315 US$/т, ечемик –

305 US$/т, фуражна пшеница – 285 US$/т,

царевицата – 330 US$/т. FOB цената на

слънчогледово олио се стабилизира на 1440 US$/т.

• Русия ще намали наполовина експортното мито за

слънчогледово олио и шрот от началото на

м.септември. Изчисляването на експортното мито

до момента ставаше като 70% от разликата между

средната месечна .цена и базовата цена.

• По данни на украинското министерство на

земеделието производството на зърнени и

маслодайни култури може да е с 10% по-добро от

очакваното и да достигне 65-67 млн.т.

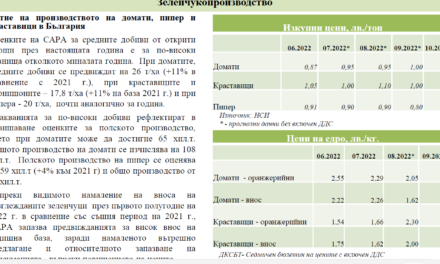

Развитие на производството на домати, пипер и

краставици в България

• Оценките на САРА за средните добиви от открити

площи през настоящата година е за по-високи

равнища отколкото миналата година. При доматите,

средните добиви се предвиждат на 2,6 т/ха (+11% в

сравнение с 2021 г.), при краставиците и

корнишоните – 1,78 т/ха (+11% на база 2021 г.) и при

пипера – 2 т/ха, почти аналогично с миналата година.

• Според данните на НСИ изкупната цена на

оранжерийните домати през второто тримесечие на

2022 г. е 2,02 лв./кг, като увеличението спрямо

предходната година е с 41%. При доматите от

открити площи увеличението е по-слабо – с 16% при

цена от 0,87 лв./кг.

Мляко и млечни продукти

Насоки на политиката и тенденции в търговията

• Анализатори на холандската Robobank очакват умерен спад

в глобалните цени на борсовите млечни продукти през

следващите тримесечия. Презапасяването в Китай съчетано

с ограниченията поради Ковид и силното местно

производство през първото тримесечие влияе за намаление

на глобалната търговия с млечни продукти. По тези причини

сухото мляко е достигнало пик на цените през първото

полугодие на годината. Рекордно високите цени на

фуражите и проблемите свързани с климата влияят на

рентабилността на стопанствата при големите страни

производители, в резултат стадата или се свиват или има

ограничения да нарастват. Очаква се рекордната инфлация

при храните и горивата да повлияе негативно на търсенето

от потребителите.

• Протеинът А2 β-казеин, съдържащ се в млякото, става все

по-популярен сред потребителите, които го считат за поздравословен сравнен с A1 β-казеина. В Западна Европа,

САЩ и Азия има производители, които предлагат на пазара

млека съдържащи предимно А2 протеин. В доклад на

Market Research Future се твърди, че пазарът за това мляко се

очаква да нарасне с темп от 18% до 2030 г.

Вижте целия Бюлетин на CAPA за август,22:CAPA_Newsletter 08.2022 (2)